再见誉衡集团,疯狂并购最终走向破产,诺亚财富再次踩雷

备受关注的誉衡集团,终于走向了破产的命运。

7月6日晚,誉衡药业发布公告宣称,其控股股东誉衡集团收到黑龙江哈尔滨中级人民法院的民事裁定书,集团债权人以其无法到期偿还债务且资产不足清偿为由,向中院申请对誉衡集团进行破产重整,目前该申请已被受理。

该公告一出,随即引发市场的广泛关注,关于誉衡最后的命运基本有了定论。

从目前的形势来看,誉衡集团走向破产是板上钉钉的事情。自从完成对信邦制药的并购之后,在经历了短暂的股价上升之后,信邦制药的股价便开启了单边下行的趋势。而誉衡药业的暴雷,也牵扯到了众多金融机构,其中就包括了国内三方财富领先机构-诺亚财富。

誉衡集团走向破产,人们在唏嘘的同时,也让那些与誉衡相关业务绑定的私募基金、资管计划进入到了无限期的逾期的状态,最可怜的就是那些手足无措的投资者了。

一.疯狂的誉衡集团

了解誉衡的人都知道,誉衡的危机源于自身一系列的并购行为。

从2010年上市以来,誉衡集团进行了大规模的外延式并购。公开资料统计,并购事件一共21起,且交易金额超百亿元。而诸多并购的后果,就是巨额商誉的形成。

2018年起,誉衡集团质押的股权发生爆仓,引发债务危机。使得誉衡药业的控股股东及一致行动人股权屡屡被司法轮候冻结,拍卖债务危机不断,而公司自身重组失败。一系列负面缠身的新闻,导致誉衡股价的一路下跌,而控股股东和一致行动人质押股份更是屡屡被平仓。

不仅如此,誉衡药业的财务问题一直是市场关注的焦点所在。

2019年,誉衡药业实现营收50.54亿元,同比下滑7.82%,归属于上市公司净利润亏损达到-26.62亿元,下滑的原因主要在于并购经营后的业绩不达预期,公司计提了大量的减值准备。截至2019年末,誉衡药业的账面上仍有商誉合计33.36亿元。

如此大规模的计提行为自然收到了来自深交所的问询,质疑是否存在通过大额商誉减值准备进行利润调节的情形。誉衡药业对此进行了否认,反正19年计提商誉导致亏损的不止誉衡药业一家,真实原因如何,都是心知肚明。

到了今年一季度,誉衡药业营收同比下滑53%,归母公司净利润则为6.59亿元,成功扭亏为盈。不过誉衡集团所持有的股票全被冻结,且大部分处于质押的状态。而这质押的股票当中,很大一部分在并购基金的手里。

二.誉衡背后的并购基金

对于誉衡集团而言,风险的起源或与当年拿下信邦制药的控制权不无关系。

投资者应该很清楚,誉衡药业拿下信邦制药靠的是杠杆。这起蛇吞象并购的背后,隐藏着一个46.6亿元的结构化并购基金。实控人朱吉满正是通过这个并购基金,以实际8亿元的资金撬动了38.6亿元的资金,用接近5倍的杠杆完成了信邦的收购。

并购之后,事情并没有如想象的那般美好。股价的下跌导致于今年4月到期的46.6亿元并购基金无法收回,而对基金负有兜底的朱吉满夫妇不得不变卖各种资产,引入战略投资,化解危机,但从目前的情况来看,恐怕是凶多吉少,毕竟已经债权人已经诉诸法庭。

这个信号就很清晰了,但凡债务人有清偿能力和意愿的,债务人是不愿意走到这一步的。

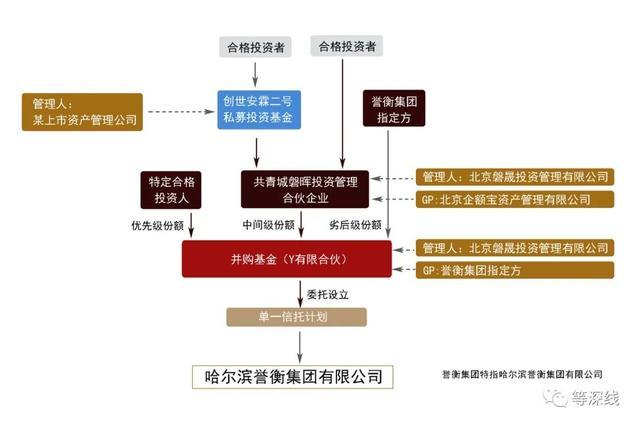

并购基金拆解

剖析该并购基金,发现了诺亚财富的身影。

从基金内部文件显示,该并购基金整体规模为46.6亿元。其中渤海银行通过华西证券旗下资管计划参与的优先级,出资为30.6亿元,占了绝对的大头;而中间级的8亿元则由共青城磐晖投资管理合伙企业(有限合伙)(以下简称“共青城磐晖”)出资,其中芜湖歌斐资产管理有限公司旗下私募股权基金创世安霖基金(一号、二号)出资5亿元,北京磐晟投资管理有限公司磐晟磐瀚投资基金一号出资3亿。

劣后级则是誉衡的大股东自掏腰包,上海乾临国际贸易参与劣后级,出资8亿元,资料显示上海乾临是誉衡集团全资子公司。

而诺亚旗下的创世安霖基金成立于2017年4月,产品期限三年,由诺亚旗下的歌斐资产负责管理。该产品通过投资磐晖投资,间接参与并购基金份额,最终的资金投向是誉衡集团收购信邦制药项目。

因为所持股票的持续下跌,创世安霖基金基金已于今年4月到期,但未能如约实现兑付。在连优先级都无法保证的情况下,中间级私募的兑付更是遥遥无期。而据相关媒体报道,目前整个基金只兑付了初始投资金15%,剩下的进入到了无限期的逾期状态。

而如今誉衡药业走向破产重组,一家无还款意愿和还款能力的企业,要想完成基金的兑付几乎不可能。

三.频频踩雷,诺亚财富风控备受质疑

目前了解到的情况是,誉衡集团绝大部分资产已经被债权人司法冻结,丧失了流动性。而誉衡药业2019年也发生巨额亏损,亏损高达26.62亿。实控人朱吉满及其配偶白莉惠差额补足似乎也变得艰难。

投资人王女士表示,自己所购买的基金在2018年8月份之后,其兑付已经不正常,2019年更是没有出现过一次兑付。而耐人寻味的是,诺亚财富一直没有对投资人告诉基金的真实运作情况,直到基金兑付前期的3月20,诺亚才匆匆召开投资者说明会。之后的投资者才恍然大悟,诺亚财富再次踩雷。

据说该款产品对投资人进行宣传时,被当作类固收的产品,还给与了投资者一个收益率测算。按照合同相关条款的描述,该产品的预期收益率申购额100万元以上,年化9.3%,以后按照每年递增0.5%递增,半年付息一次。

在最初的诺亚APP当中,该基金也是被列为类固收产品,后来被移除。从中国基金业协会网站资料显示,该基金属于一款私募基金。不过投资者表示,自己已经在公证处进行了公证,证据牢牢掌握在手里。诺亚存在误导投资者之嫌,涉嫌虚假宣传。

面对来自记者的提问,诺亚财富也及时进行了回应,不过其回应千篇一律且套路满满:“公司已经通过多方途径包括法律诉讼要求与同的履行责任,截至目前,基金累计向投资人进行预付款项为出入境的14.57%,诺亚将继续履行管理责任……”。

很多投资者不知道的是,由于诺亚发行的属于中间级,该并购基金的优先级为出资30.6亿元的渤海银行,远超中间劣级。这也就意味着一旦官司赢了之后,拥有有权处置权的是渤海银行。而渤海银行庞大的30.6亿元的资金,目前来看尚不能得到完全清偿,更何况中间级的八亿资金。

资金回收遥遥无期,遥遥无望。

连续踩雷的诺亚财富

自2014年以来,诺亚财富开启了流年不利的模式,从景泰基金开始,诺亚财富一路踩雷,包括悦榕基金烂尾事件,辉山乳业、乐视网、震惊金融圈的承兴国际,口袋科技和最近的誉衡药业。

一系列暴雷事件也让投资者发出这样的疑惑,作为国内头部的三方财富管理机构,风控体现在哪里?管理专业性在哪里?对投资者的责任又在哪里?

虽说诺亚财富赢了官司,但是在实际过程中不会一帆风顺。

截止到2020年6月4日,并购基金所取的质押物市值不足20亿元,远低于并购基金46.6亿元的规模,该金额甚至不能覆盖优先级渤海银行的30亿元,而对于中级的诺亚创世基金而言更是不妙。而诺亚会如何解决,值得关注和期待。但是目前来看,似乎没有什么办法。如果朱吉满被逼到无路可走,申请个人破产也不是不可能。

经济下行,风险上升的阶段,以私募基金为代表的产品出现暴雷,这是市场的规律所在。私募的高成本决定了,其所能够接触到的企业都不会是优质企业。核心和优质资产永远掌握在银行、券商手中,其次是信托、金租等持牌金融机构,留给私募机构的属于企业中的“长尾客户”。

即使是上市公司,暴雷起来也是招架不住的。当然这样的窘境不是诺亚一家机构面对的,所有私募机构从事类似的业务都会面临这样的问题。

市场的教训历历在目,这里不再展开。

写在最后

从P2P到私募基金,从租赁到信托非标,从债券违约到理财暴雷

经济下行叠加风险上行,暴雷从金融的外围还是向里面逐层推进。这是经济周期之下,金融机构逃不掉的宿命。但是这并不意味着就不能有所为,有所行动;宏观下行时期,最能见一家机构的风控能力 。

这也就能解释为什么青海省投40亿信托非标,ZR能够率先走出泥潭,拉上本省的城投做背书;为什么南京建工案件中,CA信托能够率先跳坑;这都有赖于机构自身的反应速度、处置措施和博弈能力。这一点上,私募机构天生存在缺陷。

所以道人的建议,当前和今后一个时期,除了优秀的二级市场私募以外,其他类型的私募还是少碰为妙。

本金安全,现在是第一原则